发布展会

发布展会

发布资讯

发布资讯

近年以来,光伏产业逐渐成为资本市场的热门赛道,引发众多上市公司入局。1月10日晚间,沐邦高科(603398)发布公告称,公司拟以现金方式收购内蒙古豪安能源科技有限公司(以下简称“内蒙古豪安”)100%股权。若该交易成功实施,沐邦高科将从目前以益智玩具的研发、生产和销售为主业,拓展为以“益智玩具产业+光伏产业”双主业的发展局面。值得一提的是,1月6-10日,沐邦高科3个交易日间股价大涨逾20%。此外,在跨界背后,记者注意到,沐邦高科2021年前三季度营业收入、归属净利润均出现下滑。

拟收购内蒙古豪安100%股权 沐邦高科也要入局光伏产业了

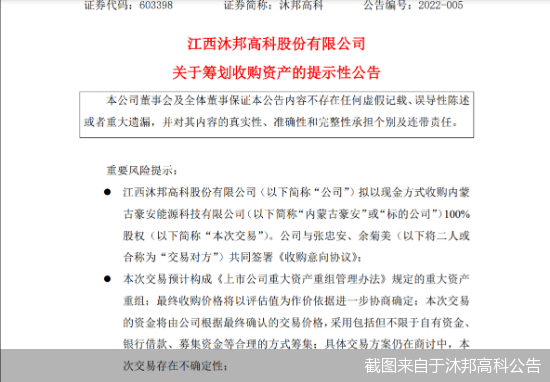

1月10日晚间,沐邦高科发布公告称,公司拟以现金方式收购内蒙古豪安100%股权,预计构成重大资产重组。公司已与张忠安、余菊美共同签署《收购意向协议》,最终收购价格将以评估值为作价依据进一步协商确定。张忠安、余菊美分别持有内蒙古豪安90%及10%股权。

值得注意的是,沐邦高科本次重组属于跨界重组。公告显示,内蒙古豪安是一家以光伏硅片研发、生产和销售为主营业务的高新技术企业,主要产品为太阳能单晶硅片、硅棒等。据了解,内蒙古豪安主要经营场地占地面积约15万平方米,现有员工约400人,2019年7月正式投产,目前已建成1.5GW单晶硅棒项目,预计2022年2月产能增加到3GW。生产的硅片产品主要规格为166mm、182mm及210mm等尺寸,主要客户为顺风光电、湖南红太阳光电、润阳光伏、潞安太阳能、 金寨嘉悦、一道新能源等。

而沐邦高科主营业务主要包括益智玩具业务、医疗器械业务、教育业务以及精密非金属模具业务。其中,2021年上半年,益智玩具占主营业务的比例逾八成,公司益智玩具产品主要包括科普系列、编程机器人系列、城市系列、婴幼儿系列及IP授权系列等。

沐邦高科表示,本次交易若成功实施,将有利于公司开拓新的主营业务,从目前以益智玩具的研发、生产和销售为主业,拓展为以“益智玩具产业+光伏产业”双主业的发展局面,有利于增强公司的盈利能力。

在投资银行董事总经理王晨光看来,跨界重组存在的风险较高。“被并购企业如果从事与上市公司完全不相关的业务,对上市公司来说,公司协同性问题将受到考验,日常经营管理等各方面都并非易事。”王晨光如是说。

值得注意的是,内蒙古豪安2021年营业收入、净利润均实现快速增长。财务数据显示,2020年,内蒙古豪安实现营业收入约为3.41亿元,对应实现的净利润为2263.36万元;2021年,内蒙古豪安实现营业收入约为8.26亿元,对应实现的净利润约为1.04亿元。

针对公司相关问题,记者致电沐邦高科董秘办公室进行采访,但对方电话并未有人接听。

股价近3个交易日涨逾20%

值得注意的是,在重组公告披露前,沐邦高科股价连续大涨,近3个交易日涨幅逾20%。

交易行情显示,1月6-10日,沐邦高科股价区间累计涨幅为22.21%。1月10日,沐邦高科股价大涨6.06%。截至1月10日收盘,沐邦高科报24.49元/股,总市值为83.91亿元,换手率为4.21%,全天成交额为3.48亿元。值得一提的是,1月10日盘中,沐邦高科股价一度达24.63元/股,系沐邦高科2019年以来的最高价。

因连续3个交易日内收盘价格涨幅偏离值累计达到20%,沐邦高科登上了1月10日的龙虎榜。其中,买入金额最大的前5名营业部分别为中国国际金融上海分公司、华泰证券总部、平安证券江西分公司、瑞银证券上海花园石桥路营业部、海通证券南昌南京东路营业部;卖出金额最大的前5名营业部分别为中国国际金融上海分公司、华泰证券总部、中信证券总部(非营业场所)、广发证券汕头珠池路营业部、中国银河证券广东分公司。

1月10日晚间,沐邦高科在披露重组公告的同时,发布股票交易异常波动公告称,经公司自查,并书面征询公司控股股东、实际控制人,除已披露信息外,截至本公告披露日,不存在应披露而未披露的重大信息。投融资专家许小恒表示,近期监管对股价出现异动后上市公司随后公告利好消息进行严查,沐邦高科该收购事项也有可能会被监管问询。

此外,记者注意到,沐邦高科2021年前三季度营业收入、归属净利润双双出现下滑。财务数据显示,沐邦高科2021年前三季度实现营业收入约为2.91亿元,同比下降约22.23%;对应实现的归属净利润约为3235万元,同比下降11.27%;对应实现的扣非后净利润为852.8万元,同比下降76.65%。

对于业绩下滑的原因,沐邦高科表示,报告期内,新冠疫情持续蔓延,下游行业需求复苏不稳定,加之近年来短视频运营、电商直播带货等新媒体对传统实体经济的冲击,导致传统行业及实体经济整体客流明显下降,客户到店消费减少;上游大宗商品原材料涨价压力不断传导,公司商品采购成本明显上升;加之由于供电紧张,汕头市供电局自4月开始对企业实行“开四停三”等限电生产措施,导致公司无法正常生产、经营。

来源:北京商报

你可能喜欢的主页

你可能喜欢的主页

今日话题

今日话题

最新资讯

最新资讯

会邦服务号,扫一扫

会邦服务号,扫一扫

全球展会报名:添加公众号

全球展会报名:添加公众号

提供来自汽车、油气、宠物、印刷、包装、母婴、消费电子、玩具等60多个行业的社区和参与。

注册登记用户来自172个国家和地区。

我们的使命是通过现场体验将世界凝聚在一起。

From Marketes By marketers For marketers。

关注公众号

在线支持

鄂ICP备2022017323号

鄂ICP备2022017323号

鄂公网安备 42018502006386

鄂公网安备 42018502006386