发布展会

发布展会

发布资讯

发布资讯

2022年以来,全国各地疫情频发,多地实施区域静态管理,对应线下零售行业也受到一定的挑战。母婴行业作为其中一个细分行业,刚刚过去的2022年的季度,行业的数据发展如何?一起来看看汇员帮大数据研究院发布的《2022季度中国母婴实体店消费数据分析报告》,了解这个不平凡的2022年开端母婴实体店的经营趋势。

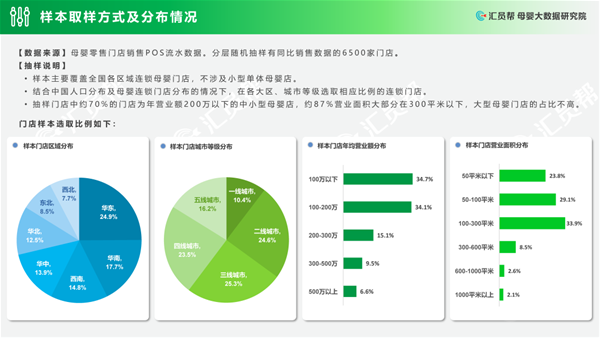

样本取样方式及分布情况

【数据来源】母婴零售门店销售POS流水数据。分层随机抽样有同比销售数据的6500家门店。

【抽样说明】

•样本主要覆盖全国各区域连锁母婴门店,不涉及小型单体母婴店。

•结合中国人口分布及母婴连锁门店分布的情况下,在各大区、城市等级选取相应比例的连锁门店。

•抽样门店中约70%的门店为年营业额200万以下的中小型母婴店,约87%营业面积大部分在300平米以下,大型母婴门店的占比不高。

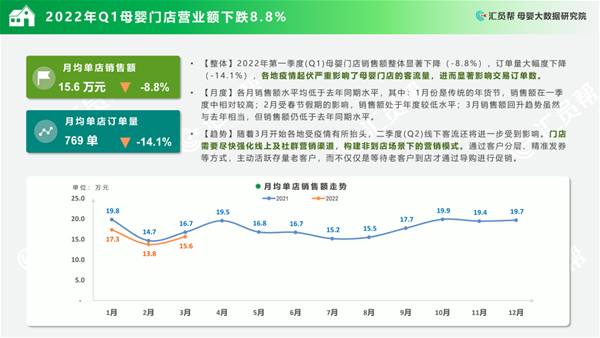

2022年Q1母婴门店营业额下跌8.8%

•【整体】2022年季度(Q1)母婴门店销售额整体显著下降(-8.8%),订单量大幅度下降(-14.1%),各地疫情起伏严重影响了母婴门店的客流量,进而显著影响交易订单数。

•【月度】各月销售额水平均低于去年同期水平,其中:1月份是传统的年货节,销售额在一季度中相对较高;2月受春节假期的影响,销售额处于年度较低水平;3月销售额回升趋势虽然与去年相当,但销售额仍低于去年同期水平。

•【趋势】随着3月开始各地受疫情有所抬头,二季度(Q2)线下客流还将进一步受到影响。门店需要尽快强化线上及社群营销渠道,构建非到店场景下的营销模式。通过客户分层、精准发券等方式,主动活跃存量老客户,而不仅仅是等待老客户到店才通过导购进行促销。

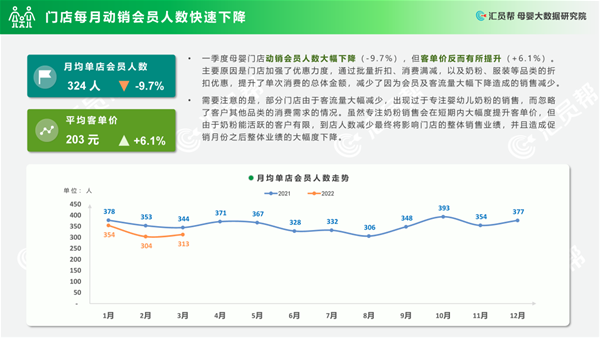

门店每月动销会员人数快速下降

•一季度母婴门店动销会员人数大幅下降(-9.7%),但客单价反而有所提升(+6.1%)。主要原因是门店加强了优惠力度,通过批量折扣、消费满减,以及奶粉、服装等品类的折扣优惠,提升了单次消费的总体金额,减少了因为会员及客流量大幅下降造成的销售减少。

•需要注意的是,部分门店由于客流量大幅减少,出现过于专注婴幼儿奶粉的销售,而忽略了客户其他品类的消费需求的情况。虽然专注奶粉销售会在短期内大幅度提升客单价,但由于奶粉能活跃的客户有限,到店人数减少终将影响门店的整体销售业绩,并且造成促销月份之后整体业绩的大幅度下降。

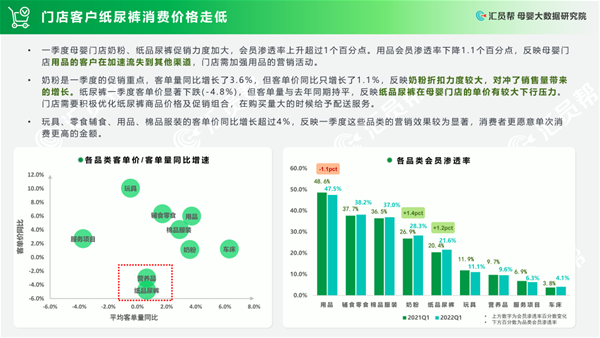

门店客户纸尿裤消费价格走低

•一季度母婴门店奶粉、纸品尿裤促销力度加大,会员渗透率上升超过1个百分点。用品会员渗透率下降1.1个百分点,反映母婴门店用品的客户在加速流失到其他渠道,门店需加强用品的营销活动。

•奶粉是一季度的促销重点,客单量同比增长了3.6%,但客单价同比只增长了1.1%,反映奶粉折扣力度较大,对冲了销售量带来的增长。纸尿裤一季度客单价显著下跌(-4.8%),但客单量与去年同期持平,反映纸品尿裤在母婴门店的单价有较大下行压力。门店需要积极优化纸尿裤商品价格及促销组合,在购买量大的时候给予配送服务。

•玩具、零食辅食、用品、棉品服装的客单价同比增长超过4%,反映一季度这些品类的营销效果较为显著,消费者更愿意单次消费更高的金额。

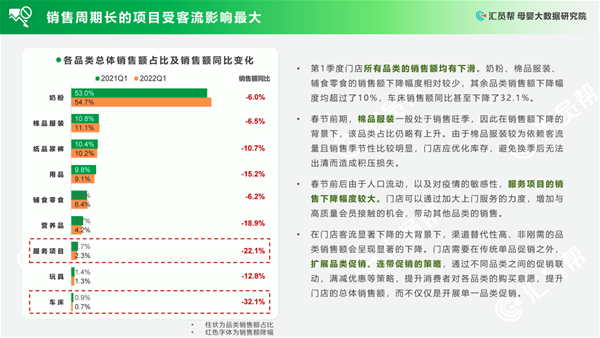

销售周期长的项目受客流影响大

•第1季度门店所有品类的销售额均有下滑。奶粉、棉品服装、辅食零食的销售额下降幅度相对较少,其余品类销售额下降幅度均超过了10%,车床销售额同比甚至下降了32.1%。

•春节前期,棉品服装一般处于销售旺季,因此在销售额下降的背景下,该品类占比仍略有上升。由于棉品服装较为依赖客流量且销售季节性比较明显,门店应优化库存,避免换季后无法出清而造成积压损失。

•春节前后由于人口流动,以及对疫情的敏感性,服务项目的销售下降幅度较大。门店可以通过加大上门服务的力度,增加与高质量会员接触的机会,带动其他品类的销售。

•在门店客流显著下降的大背景下,渠道替代性高、非刚需的品类销售额会呈现显著的下降。门店需要在传统单品促销之外,扩展品类促销、连带促销的策略,通过不同品类之间的促销联动,满减优惠等策略,提升消费者对各品类的购买意愿,提升门店的总体销售额,而不仅仅是开展单一品类促销。

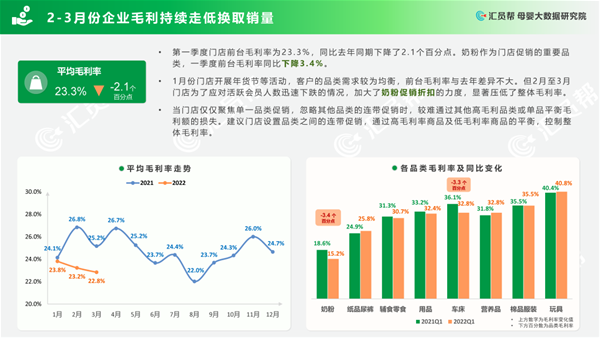

2-3月份企业毛利持续走低换取销量

•季度门店前台毛利率为23.3%,同比去年同期下降了2.1个百分点。奶粉作为门店促销的重要品类,一季度前台毛利率同比下降3.4%。

•1月份门店开展年货节等活动,客户的品类需求较为均衡,前台毛利率与去年差异不大。但2月至3月门店为了应对活跃会员人数迅速下跌的情况,加大了奶粉促销折扣的力度,显著压低了整体毛利率。

•当门店仅仅聚焦单一品类促销,忽略其他品类的连带促销时,较难通过其他高毛利品类或单品平衡毛利额的损失。建议门店设置品类之间的连带促销,通过高毛利率商品及低毛利率商品的平衡,控制整体毛利率。

奶粉以价换量但受困于客户减少

•2022年一季度奶粉销售额整体下降6%,主要是1月份母婴门店奶粉销售额同比大幅下降造成(-18%),其月均销售额回到2020年1月份水平。2月份及3月份奶粉销售额与2021年同比略有上升或接近。

•虽然门店通过促销优惠,提升了奶粉客单量,但增加的折扣优惠对冲了每单奶粉销售额的增长(+1.1%),实际上并未能有效提升奶粉销售额。

•如果希望更好地通过奶粉促销提升销售额,门店还需要在此之前优先提升会员的活跃率和到店率。通过其他低价格商品的优惠促销,引流到店,再通过奶粉促销获得更高的客单销售业绩。

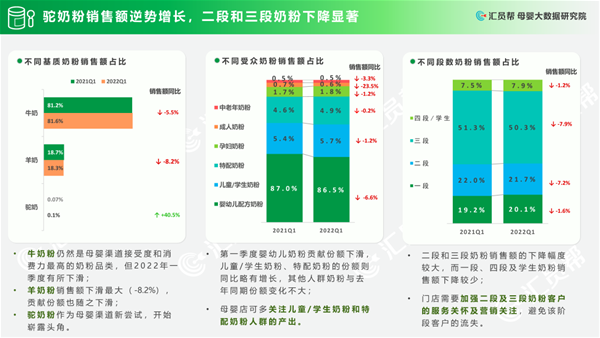

驼奶粉销售额逆势增长,二段和三段奶粉下降显著

•牛奶粉仍然是母婴渠道接受度和消费力的奶粉品类,但2022年一季度有所下滑;

•羊奶粉销售额下滑大(-8.2%),贡献份额也随之下滑;

•驼奶粉作为母婴渠道新尝试,开始崭露头角。

•季度婴幼儿奶粉贡献份额下滑,儿童/学生奶粉、特配奶粉的份额则同比略有增长,其他人群奶粉与去年同期份额变化不大;

•母婴店可多关注儿童/学生奶粉和特配奶粉人群的产出。

•二段和三段奶粉销售额的下降幅度较大,而一段、四段及学生奶粉销售额下降较少;

•门店需要加强二段及三段奶粉客户的服务关怀及营销关注,避免该阶段客户的流失。

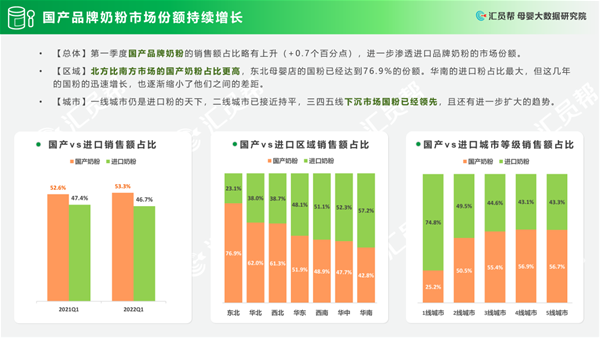

国产品牌奶粉市场份额持续增长

•【总体】季度国产品牌奶粉的销售额占比略有上升(+0.7个百分点),进一步渗透进口品牌奶粉的市场份额。

•【区域】北方比南方市场的国产奶粉占比更高,东北母婴店的国粉已经达到76.9%的份额。华南的进口粉占比大,但这几年的国粉的迅速增长,也逐渐缩小了他们之间的差距。

•【城市】一线城市仍是进口粉的天下,二线城市已接近持平,三四五线下沉市场国粉已经领先,且还有进一步扩大的趋势。

纸品尿裤成交价格持续走低

•季度纸品尿裤销售额整体下降10.7%。订单量减少、单个SKU的成交均价都显著降低,反映母婴门店客户对纸品尿裤价格的敏感性继续在增加。在客单量不变的情况下,客户更多挑选了单价低或折扣更高的商品。

•对比门店动销会员人数下降9.8%的情况,纸品尿裤动销会员人数下降比例相对较低(-3.7%),反映作为日用刚需品类,纸品尿裤在母婴门店仍有较大的活跃会员基础。门店需要在品类折扣促销的同时,优化商品的价格分布,提供不同价格段产品供客户选择。

•其他销售渠道,特别是线上购买的物流便捷,以其更强的价格折扣,使得门店的纸品尿裤客户正在快速流失。针对价格敏感的会员,门店需要准备低价单品,或采取批量折扣等方式促进消费,并提供送货上门等服务

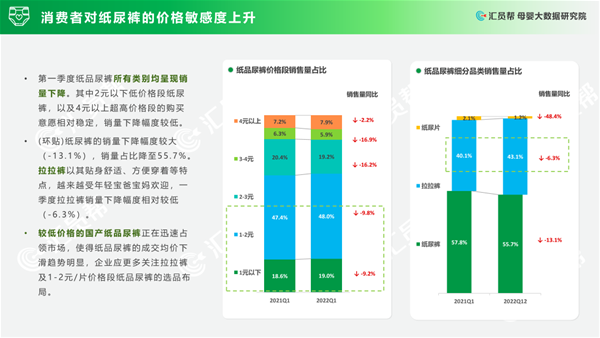

消费者对纸尿裤的价格敏感度上升

•季度纸品尿裤所有类别均呈现销量下降。其中2元以下低价格段纸尿裤,以及4元以上超高价格段的购买意愿相对稳定,销量下降幅度较低。

•(环贴)纸尿裤的销量下降幅度较大(-13.1%),销量占比降至55.7%。拉拉裤以其贴身舒适、方便穿着等特点,越来越受年轻宝爸宝妈欢迎,一季度拉拉裤销量下降幅度相对较低(-6.3%)。

•较低价格的国产纸品尿裤正在迅速占领市场,使得纸品尿裤的成交均价下滑趋势明显,企业应更多关注拉拉裤及1-2元/片价格段纸品尿裤的选品布局。

2022年Q1总结及Q2展望

2022年一季度母婴实体门店总体销售额显著下降,疫情显著影响实体门店的客流。商超、线上渠道进一步分流母婴门店客户。母婴门店需要针对品类本身的销售属性,加强选品优化、促销管理以及会员管理,通过强化客户关系,构筑竞争“防火墙”。

为应对线下人流减少的影响,门店需要尽快强化线上及社群营销渠道,构建非到店场景下的营销模式。通过客户分层、精准发券等方式,主动活跃存量老客户,而不仅仅是等待老客户到店才通过导购进行促销。

奶粉方面,母婴门店在一季度积极开展以价换量的促销,但客单价并未显著提升。受困于活跃客户数的减少,奶粉促销效果有限。

门店需要在传统单品促销之外,扩展品类促销、连带促销的策略,通过不同品类之间的促销联动,满减优惠等策略,提升消费者对各品类的购买意愿,而不仅仅是开展单一品类促销。

纸品尿裤一季度销售额显著下降(-10.7%),随着大量国产纸品尿裤品牌兴起,纸品尿裤的价格竞争压力显著加大,纸尿裤SKU单价走低(-5.4%)。

企业应更多关注“拉拉裤”及“1-2元/片”价格段纸品尿裤的选品布局。针对价格敏感的会员,需要准备低价单品,或采取批量折扣等方式促进消费,并提供送货上门等服务。

消息来源于:中婴网

你可能喜欢的主页

你可能喜欢的主页

今日话题

今日话题

最新资讯

最新资讯

会邦服务号,扫一扫

会邦服务号,扫一扫

全球展会报名:添加公众号

全球展会报名:添加公众号

提供来自汽车、油气、宠物、印刷、包装、母婴、消费电子、玩具等60多个行业的社区和参与。

注册登记用户来自172个国家和地区。

我们的使命是通过现场体验将世界凝聚在一起。

From Marketes By marketers For marketers。

关注公众号

在线支持

鄂ICP备2022017323号

鄂ICP备2022017323号

鄂公网安备 42018502006386

鄂公网安备 42018502006386